CS労務経営研究所サイトは大阪の社会保険労務士三宅直知が運営しています。

医療保険制度(健康保険制度) 7号

「協会けんぽ」つづき

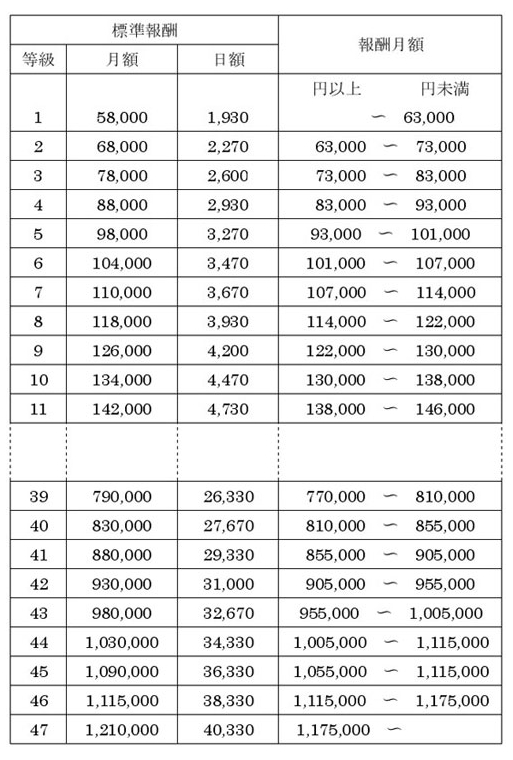

7. 標準報酬月額・標準賞与額

健康保険でいう報酬とは、被保険者が事業主から労務の対価として受け取るもので、日常生活の生計費に当てられるものとされています。これは、金銭によるものだけでなく、現物(食事の支給・社宅の提供等)によるものや所得税法上非課税扱いされる通勤手当も含まれます。

ただし、臨時に受け取る手当や見舞金、3ヶ月を超える期間ごとに受け取るものは報酬には含めないことになっています。

例えば、夏と冬の年2回の賞与は報酬には含まれません。またこの賞与の他に年1回の決算賞与が支払われても同じことになりますが、決算賞与が年2回中間決算、本決算時に支払われ、賞与が合計で年4回支払われると、これらは全て報酬に含まれることになります。

標準報酬月額の決定には資格所得時の決定、定時決定、および随時改定があり、いずれも保険者である協会けんぽ等がそれぞれの方法に従って標準報酬月額を決定します。

資格取得時の決定は、被保険者資格を取得した際に標準報酬月額を決定するもので、一般的に月給制の場合は毎月の所定報酬総額、時間給制の場合は同事業所で同様の業務に従事する他の被保険者が受けた報酬の額に基づいて決定されます。そして、原則としてこの標準報酬月額が、被保険者資格を取得した月からその年の8月(6月1日から12月31日までの間に被保険者資格を取得した者については翌年の8月)までの各月の標準報酬月額となります。

定時決定は、毎年被保険者が7月1日時点で使用される事業所において同日前3ヶ月間(その事業所で継続して使用された期間に限るものとし、且つ、報酬支払いの基礎となった日数が17日未満の月があるときは、その月を除く。)に受けた報酬の総額をその期間の月数で除して得た額を標準報酬月額とするもので、その年の9月から翌年の8月までの各月の標準報酬月額となります。

尚、パートタイマーに限り、報酬支払いの基礎となった日数が各月とも17日未満であった場合、15日以上17日未満の月の報酬月額の平均により算出された額により標準報酬月額を決定します。

標準報酬月額は、原則として次の定時決定が行われるまで変更はありませんが、報酬の額が著しく変動すると、被保険者が実際に受け取る報酬の額と標準報酬月額がかけ離れた額になることがあります。このため、被保険者が実際に受けている報酬の額に著しい変動が生じ、協会けんぽが必要と認めた場合は、標準報酬月額の改定が行えるようになっています。これを一般的に随時改定と呼んでいます。

随時改定は、次の3つのすべての当てはまる場合に行われ、標準報酬月額は固定的賃金の変動があった月から4ヶ月目以降ついて改定されます。

1.昇(降)給などで、固定的賃金に変動があったとき

2.固定的賃金の変動月以後継続した3ヶ月の間に支払われた報酬の平均月額を標準報酬月額 等級区分にあてはめ、現在の標準報酬月額との間に2等級以上の差が生じたとき

3.3ヶ月とも報酬の支払い基礎日数が17日以上あるとき

ここでいう固定的賃金の変動とは、基本給、家族手当、通勤手当、住宅手当など稼働や能率の実績に関係なく、月単位等で一定額が継続して支払われる報酬が変動することをいいます。したがって、賃金改定などで基本給が昇(降)給した場合だけでなく、役職が上がって役職手当が増加したとき、扶養家族が増えて家族手当が増加したとき、引越し等で通勤距離が長くなり通勤手当が増加したとき等がこれに該当します。これに対し、3ヶ月間残業の増加で残業手当が高額化したような場合は、固定的賃金の変動にはなりません。

随時改定により改訂された標準報酬月額は、次の定時決定までの標準報酬月額となります。

平成15年4月からの総報酬制の導入により、賞与にも毎月の報酬と同じように保険料が徴収されることになりました。賞与に対する保険料は、その月に支払われた賞与の千円未満を切り捨てた標準賞与額に保険料率を乗じて算出します。ただし、健康保険は、年度(4月1日から翌年3月31日まで)の累計額が540万円を上限としています。(これに対し、厚生年金は1ヶ月あたり150万円を上限としています。)