CS労務経営研究所サイトは大阪の社会保険労務士三宅直知が運営しています。

医療保険制度(健康保険制度) 6号

「協会けんぽ」つづき

6.協会けんぽの被扶養者の範囲

① 被保険者の直系尊属、配偶者(届出をしていないが、事実上婚姻関係と同様の事情にあるものを含む。以下同じ)、子、孫および弟妹であって、主としてその被保険者により生計を維持されている者

② 被保険者の第3親等内の親族であって①に該当しない者であって、その被保険者と同一の世帯に属し、主としてその被保険者により生計を維持される者

③ 被保険者の配偶者で届出をしていないが事実上婚姻関係と同様の事情にある者の父母および子であって、その被保険者と同一の世帯に属し、主としてその被保険者により生計を維持される者

④ ③の配偶者の死亡後におけるその父母及び子であって、引き続きその被保険者と同一の世帯に属し、主としてその被保険者により生計を維持される者

ここで、「同一の世帯に属す」とは、被保険者と住居及び家計を共同にする者であればよく、同一戸籍内にあったり、被保険者が世帯主であったりする必要はありません。

同一世帯に属している場合の生計維持関係の認定は、被扶養者になる者の年収が130万円未満(60歳以上、又は厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害にある場合は、180万円未満)で、且つ被保険者の年収の2分の1未満(2分の1以上であっても、認定対象者の年収が被保険者を上回らないで、被保険者が世帯の生計の中心的役割を果たしていると認められればよい)であることが条件となります。

同一世帯に属していない場合の生計維持関係の認定は、被扶養者になる者の年収が130万円未満(60歳以上、又は厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害にある場合は、180万円未満)で、且つ被保険者からの援助(仕送り等)による収入額より少ないことが条件となります。

また、夫婦が共稼ぎで子や親などを共同して扶養している場合は、原則として年間収入(前年度分の収入)の多い方の被扶養者とすることになっています。

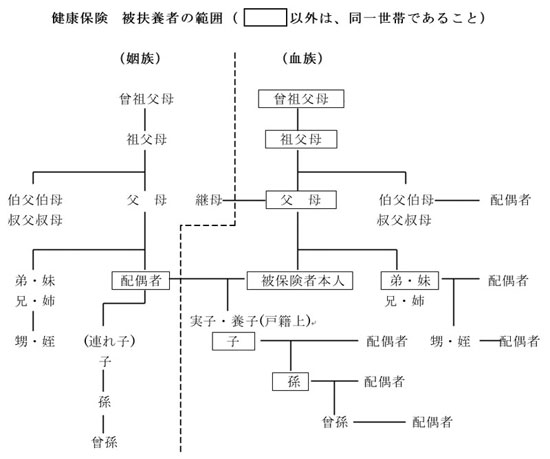

①の被保険者の直系尊属、配偶者、兄弟姉妹の中で弟と妹、子供及び孫については、被保険者による生計維持関係があれば全て被扶養者となることができますが、姉と兄、曾孫および継母、配偶者の連れ子等は、②に該当することになるため生計維持関係があり、且つ同一の世帯に属していなければ被扶養者にはなれません。 被扶養者の範囲を図で表せば、次の通りになります。

図が示す通り、従兄弟(従姉妹)は、第4親等の親族であり、①にも②にも該当しないため生計維持関係があり、同一世帯に属していても被扶養者にはなれません。

被保険者の血族で被扶養者に該当する者の配偶者も同一世帯に属し生計維持関係があれば被扶養者となることができますが、被保険者の姻族の場合は姻族が被扶養者に該当してもその配偶者が如何に同一世帯に属し生計維持関係があったとしても被扶養者にはなれません。

なお、被扶養者となっている父母や祖父母などは、満75歳に達すると後期高齢者医療保険の被保険者なるため被扶養者からはずれることになります。

協会けんぽの被扶養者の届出は、「健康保険被扶養者異動届」に必要事項を記載の上、所轄の年金事務所にて行うことになっています。その際、満16歳以上の子および孫、60歳未満の両親など、通常労働能力があると認められる年齢者については、特に慎重に就労の事実、収入の有無等を調査して被扶養者の認定することになっていますから、この届出書の他に必要に応じて生計維持関係を証明する書類の添付が必要となっています。